理财,是指通过合理规划自己的资金达到财富保值、增值的目的。但在现实生活中,总会有些钱被大家忽略,他们静静地躺在银行卡中睡死过去。一个人,从开始工作到完全退休的这段时间内,正常情况下,是在不断创造收入的。在这一过程中,收入的多寡也是会不断变化的。不仅收入在变化,在不同的年龄阶段、家庭状况下,生活的支出也是不同的。因此,在投资理财的过程中,也应该针对不同阶段的收支情况,对理财规划进行相应的调整。对此,安羽理财小编不得不说,不要在该理财的人生阶段选择安逸,该适当的叫醒那些沉睡的钱,让它们为你“打工”。

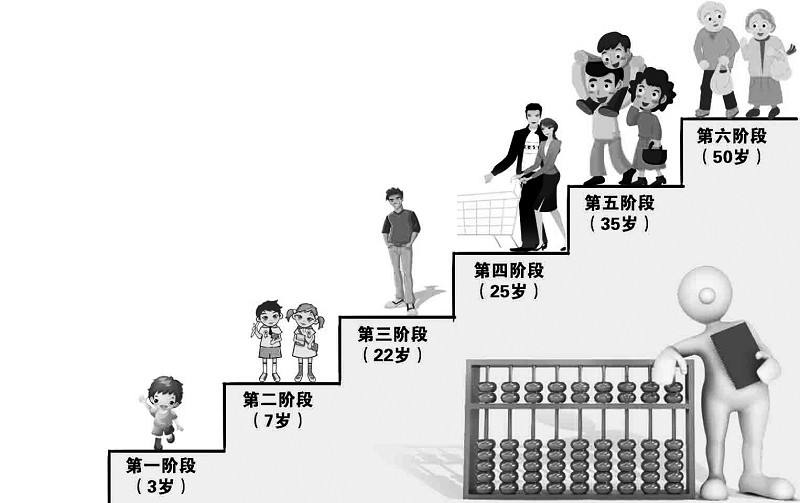

一、孩提时代

对于小孩来说,除了智商、情商以外,财商的培养同样至关重要,但是往往容易被人忽视。提到养孩子,有人担心“富养”会宠坏孩子,使得孩子的消费节节高;但“穷养”又怕孩子斤斤计较,变得抠门。其实,这就是培养孩子财商的意义所在。不妨来看看犹太人的财商养成课。

让孩子“系统地”管理零用钱,分清楚哪些钱用作日常花费,哪些暂时存起来以备未来之需或买大件商品用,开始的时候可以父母帮忙存钱,随着孩子年龄的增长,可以给他们更多自主权去支配这些钱;如果你想要孩子学会理智聪明地花钱,那么就要给他们自主权,让孩子自己做出购买决定,给他们机会犯错,让他们从犯错中成长;教孩子评估钱花得值不值,让孩子领悟健康的消费理念。让孩子领悟性价比的概念。培养孩子将不同的方案进行比较的意识,从而找到性价比最优的方案。细节决定成败,习惯成就人生,从小养成理财的好习惯,长大才能在理财之路上走得更加顺风顺水。

二、职场新人

对于职场新人来说,收入普遍都不高,工资和奖金支付完房租、个人日常开支、旅游、交通、进修等费用之后,往往所剩无几。

这个阶段理财的首要前提就是攒钱。只有能攒下钱,才有资本摆脱“月光族”让“钱生钱”。不妨采用收入-储蓄=支出预算的方式,先储蓄,后消费,做到理性消费,避免冲动消费,最好能留下月收入的50%用来投资理财。

当然,也不能因为储蓄而影响到生活质量,要做到这一点,我们就必须知道我们每个月的花销大概是多少,所以平时养成记账的习惯还是很有必要的。

在理财产品的选择方面,可以选择低门槛高收益的的P2P理财。选择平台时候应该要优先考虑优质的老平台,这样才能保证资金的安全性。

另外,这个时期处于资本的原始积累阶段,投资自己,努力学习,提升自己的技能,提高自己资本积累的速度和质量应该是此阶段奋斗的目标。

三、结婚之后

结婚之后,两个成长背景完全不同的人走到一起,难免有价值观的碰撞,如何达成一致的理财观,如何选择最适合自身家庭现状的投资是每对夫妻不容回避的话题。只有把这些问题提前沟通好,才能让自己的小家在钱生钱的道路上更加平坦。

家庭理财第一步就是要评估家庭的风险承受能力,明确家庭是属于保守型还是风险喜好型,这是家庭理财的关键一步。只有了解了家庭的风险承受能力,才能有针对性的进行家庭资产配置,制定合理的理财目标,选择适合家庭的理财产品。对于小夫妻来说,通常会面临房贷、车贷、养育子女等问题,所以理财必须建立在不影响正常生活的基础上,选择适合自己风险承受能力的投资。

在理财产品的选择上,在充分考虑风险的前提下,要特别注意投资的期限和产品的流动性问题。随时都有可能用到的钱,不能投资期限长、波动大的产品;未来某一时间段会用到的钱,比如子女教育经费,可以提前规划进行长期投资。对于家庭来说,保险也是至关重要的,它是帮助我们抵御未知风险的有利武器,我们除了要关注子女的保险,更要用保险来保护家庭的顶梁柱,这样才能让家庭更加稳固。

四、退休老人

对于退休老人最为合适的是无风险理财。其中养老资金的60%可以用来购买保本的理财产品,比如债券,或者可以选择固定存款和短期存款。如果有一定的风险承受的心理,剩下的40%中,可以拿20%用于P2P理财。另外的20%,用来购买基金和券商理财产品。

不同的人生阶段,理财的规划也各不相同。对于每个人来说理财就是一个长期的过程,最需要的就是时间和耐心,千万不要期望一夜暴富的事情。理财目的是让未来的生活质量更高,但不要因为投资而过分降低现在的生活质量。投资的资金也要是现在正常生活消费以外的资金,用这些闲钱投资。

想了解更多理财资讯也可以来安羽理财直接咨询哦~安羽理财,金融返利平台,给你双重安全保障,也给你双重收益(投资+返利收益),你不可错过~